400-615-3026

400-615-3026

400-615-3026

400-615-3026

短视频营销的未来发展趋势-全年营收增速再度下滑,云象科技如何撑起“短视频营销第一股”?

近期,中概股陆续发布年度业绩报告。 作为“短视频营销第一股”,云象科技也在3月31日发布了上市后的首份年报。

果然,站得高看得远,在短视频的风口浪尖上,云象科技取得了一份比较不错的“成绩单”。 财报显示,2022年,云象科技营收和净利润均实现同比增长。

作为“短视频营销第一股”,上市之初就备受资本市场关注。 回顾云翔科技上市之初的股价走势可以发现,云翔科技上市首日股价一度涨幅超过30%。 截至当日收盘,涨幅突破16.33%。

作为短视频营销赛道玩家,云象科技上市后表现如何? 财报向我们透露了哪些“喜忧”?

营收乘以短视频东风,增速却处于下行通道

作为国内网络营销解决方案提供商,云象科技实现了收入的进一步增长。

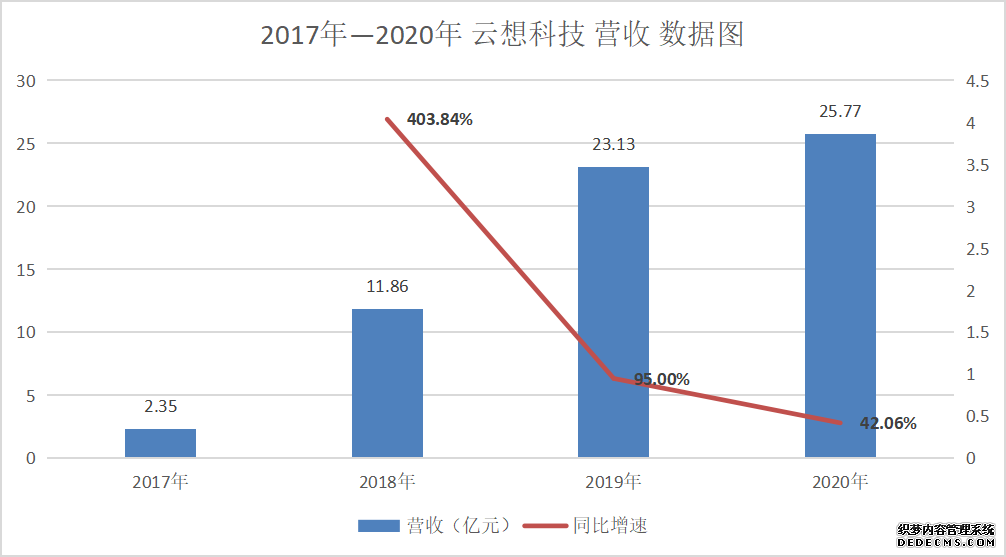

财报显示,2022年实现营收25.77亿元,同比增长11.41%。 这主要得益于主营业务——网络营销解决方案业务继续发挥“顶梁柱”作用,贡献了99%的收入。 2022年实现营收25.66亿元,同比增长12%。

此外,内容生产能力的提升也进一步为云象科技的营收奠定了基础。 从财报数据来看,截至2022年底,云象科技视频制作团队月产能达到7400部。

另一方面,服务于快手、字节跳动等网络平台的云象科技,拥有充足的客源为其营收提供主要驱动力。 财报显示,云象科技的直接客户数量将从2022年的669家增加到2022年的861家,年增长率为28.70%。 此外,拥有短视频第一股的称号,也为云象科技的营收带来了一定的提振。

收入和业务的高增长也带来了毛利的增长。 财报显示,云象科技2022年毛利达到2.03亿元,同比增长27.03%。

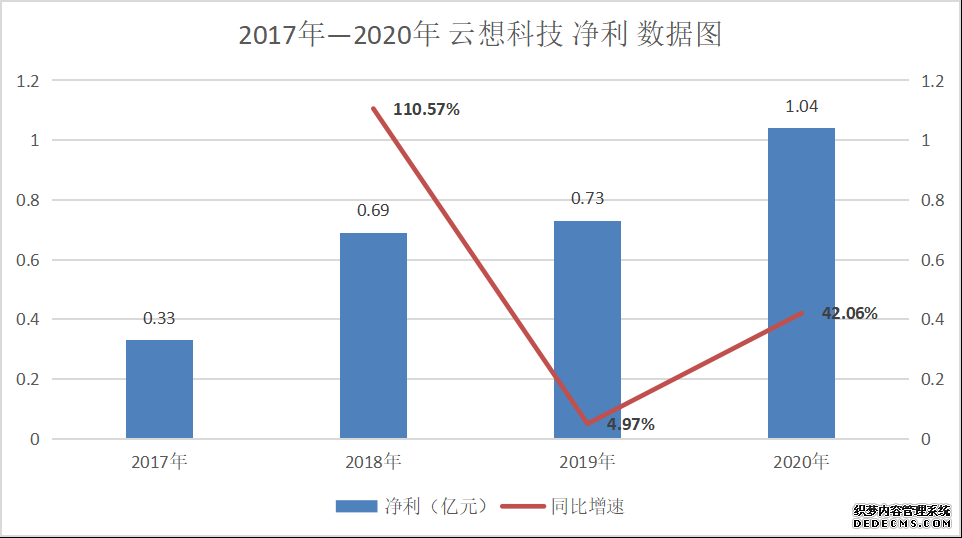

净利润方面,云象科技今年实现净利润连续三年增长。 财报数据显示,实现净利润1.04亿元,同比增长42.07%; 调整后净利润1.46亿元,同比增长66.08%。

虽然在营收、毛利、净利润等方面,与2022年相比,实现了阶梯式增长,但细看三组数据背后的增速,并不呈现出良好的状态。 与2022年的销量增长相比,收入和毛利的销量增长不会有太大变化,收入将放缓。

而且,回顾近三年收入增速和毛利增速的变化可以发现,从2022年到2022年,两个集团的增速都处于下降状态,这说明背后云翔科技营收增长,未来可能面临盈利增长压力。

对比营收和毛利,虽然净利润像前者一样在扩张,但从同比增速的趋势来看,也看出不够稳定。 2022年到2022年,增速瞬间回落,2022年开始大幅回升,这从侧面反映出现阶段云象科技的净利润增长不稳定,限制因素太多。 未来,净利润的增速有可能与现在持平。

从财报的基本面来看,相比2022年,云象科技无论是营收增速还是净利润都将有较大幅度的提升。 但从三组数据背后的增速趋势来看,都不及量增,均处于下滑状态。 或许这会成为云翔科技未来营收增长的隐患。

但从现阶段来看,作为短视频营销的当红玩家,处于行业最火热的赛道,未来仍有一定的想象空间。

短视频营销蓝海凸显 云翔能否借机冲击更好的市值版图?

随着短视频的风起云涌,诞生了抖音、快手等流量平台,同时诞生了云象科技等短视频营销服务商,也让短视频营销成为最重要的商业化手段。 立于风之上。

根据艾瑞咨询数据,在广告收入方面,中国网络营销市场将从2022年的2185亿元增长到2022年的6464亿元。其中,短视频的市场份额增长迅速,从2022年的0.1%增长到15.9%。 2022年占比,预计2024年将达到34.5%。这也意味着,未来短视频营销仍将是热门行业。

目前,短视频营销市场仍保持着较高的增速,这也意味着云象科技的市场空间仍在开发中。 按2022年广告用户流量消耗计算,云象科技是中国第三大营销解决方案提供商,市场份额为6.3%,成为短视频营销的龙头企业。

不过,作为蓝海市场的短视频营销,互联网玩家不断加入进来。作为云象科技的潜在竞争对手,乐享互动在商业模式上与云象科技有相似之处。 从市值来看,乐享互动超越云享科技。 截至4月1日,乐享互动市值达到74.74亿港元,而云享科技只有55.84亿港元。

云象科技虽然处于短视频营销的蓝海之中,但仍有一定的发展空间。 但面对自身问题的凸显和行业竞争对手的竞争,仍面临不小的压力。

亮眼的财报背后,也难掩云象科技自身问题的浮现。 过于依赖字节跳动、快手、腾讯等头部平台。 这些平台客户为云翔科技提供了超过40%的订单增长。 可以说,顶级平台导入的大量订单带动了业绩的快速增长。 但是,它也与这些头部平台有着绑定关系短视频营销的未来发展趋势-全年营收增速再度下滑,云象科技如何撑起“短视频营销第一股”?,与平台客户的绑定太深。 一旦客户换经销商或出现经营危机,云翔科技也难逃一劫。

此外,流量平台与云象科技的关系也扑朔迷离。 2022年上半年,云象科技在头部平台的总认购额仅为6.68亿元,而利奥股份的投资金额高达38亿元,明显高于云象科技。 想想技术。

从字节跳动、快手等龙头平台来看,都已经涉足SaaS服务。 虽然他们还没有涉足云象科技的短视频营销领域,但从字节跳动和快手最近的动作来看,他们对短视频营销感兴趣。 发展。

以快手为例。 4月1日,快手宣布与齐家网合作,打造家庭短视频内容生态。 这也意味着,如果抖音、快手等流量平台加大对SaaS营销业务的布局,可以预见的是,平台将形成自产自销的局面。 届时,平台用户只需通过平台即可发布短视频,无需通过供应商。 对于充当“中间人”的云翔科技来说,可能会直接造成大量客户的流失。

目前,云翔科技的受益能力还不是很强。 在商业模式上,云象科技采用传统的广告投放模式,靠赚差价获利。 但在这个过程中,平台商议价能力强,广告商有多个中间商可供选择。 云翔科技的话语权不高,这也导致云翔科技的议价能力较弱。

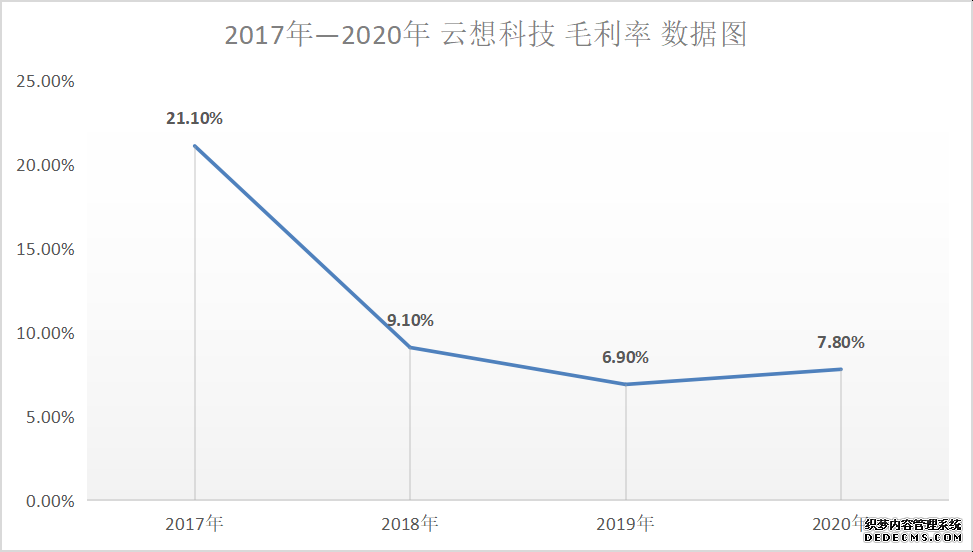

从毛利率也可以发现,2022-2022年,云象科技的毛利率将处于逐渐下降的状态。 虽然2022年毛利率将升至7.88%,但不及同期的乐享互动。 财报显示,乐享互动2022年的毛利率为32.68%。

总体而言短视频营销的未来发展趋势,云翔科技2022年财报喜忧参半。 营收和净利润的增长以及用户数据的大幅增长是亮点之一,但营收和毛利增速双双下滑,可以反映出其盈利增长面临压力。 议价能力弱、过度依赖头部平台是影响云象科技盈利能力的重要因素。 如何解决现阶段存在的非议短视频营销的未来发展趋势,或将成为云翔科技下一季业绩增长的重点,港股研究院将持续跟进。